Ante una crisis extraordinaria hace falta un impuesto extraordinario.

Acerca del aporte solidario, extraordinario y obligatorio de las personas de mayor riqueza

Por Eduardo Basualdo y Pablo Manzanelli (Área de Economía y Tecnología de la FLACSO y CIFRA-CTA)

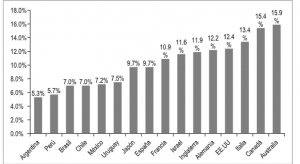

Se parte de un estado de situación sustentado en que la Argentina, como es público y notorio, soporta una crisis económica y social de una profundidad inédita que está en pleno desarrollo, lo cual como también es sabido afecta a la región y el resto del mundo a raíz del coronavirus. Sin embargo, lo que resulta imprescindible de incorporar aquí es que nuestro país enfrenta esta situación en una clara desventaja como resultado de dos pandemias sucesivas ya que a la provocada por el virus se le suma la verdadera “pesado herencia” que recibió del anterior gobierno de Cambiemos. No sólo por la acentuada caída del PBI sino también por la monumental deuda externa que el actual gobierno acaba de renegociar con una quita -que ciertamente no fue la planteada originalmente por el gobierno pero que de todos modos es significativa- y una reprogramación de los vencimientos que alivia la situación externa para los próximos años. A ello, se le debe agregar que a pesar de la monumental y también inédita deuda externa pública las reservas de divisas heredadas son escuálidas (al menos las de libre disponibilidad) y resta aun la negociación de los compromisos sin antecedentes a nivel mundial que el Estado mantiene con, nada menos, que el FMI. Ante este estado crítico de la economía real y de las finanzas públicas no caben dudas sobre la necesidad de recurrir a gravámenes excepcionales hasta que sea posible redefinir la estructura impositiva vigente. Este es el origen del proyecto de ley que se encuentra actualmente bajo tratamiento de la Cámara de Diputados del Congreso Nacional bajo el titulado de “Aporte Solidario, Extraordinario y por única vez vinculado a los patrimonios de las personas humanas” y que socialmente se conoce llanamente como el destinado “a las grandes fortunas o a los ricos” y exhibe un apoyo social mayoritario. Lejos de los reiterados reclamos por la alta presión impositiva que rige en el país cabe apuntar que se trata de un sector cuya carga tributaria se ubica dentro las más reducidas de los principales países de la región y más aún fuera de ella ya que representa la mitad de la existente en múltiples países centrales y prácticamente un tercio de la vigente en Canadá y Australia (ver Gráfico 1). En este contexto, es preciso mencionarles a los detractores de esta iniciativa, que plantean una supuesta doble imposición o que nunca se cumple la excepcionalidad de la misma, que en la reforma tributaria de Machinea en diciembre de 1999 se aprobó un impuesto de emergencia sobre las altas rentas (Ley 25.329) en el que se cumplió que fuese por única vez. En ese caso quedaron comprendidas las personas humanas y no las empresas, y se les aplicó el 20% del impuesto determinado en el impuesto a las ganancias a aquellas personas humanas cuyas ganancias netas fueron superiores a los 120.000 pesos en los períodos fiscales 1998 y 1999. Lamentablemente, la recaudación por este impuesto fue marginal: 156 millones de pesos/dólar en 2000 y 2001 que equivalían al 0,055 por ciento del PIB. En cambio, en el proyecto impulsado por los diputados Carlos Heller, Máximo Kirchner y Hugo Yasky se plantea recaudar una suma superior que alcanzará a alrededor de 3.600 millones de dólares (en torno al 1 por ciento del PIB). Es probable que la recaudación sea menor debido a que esa estimación no contemplaba la tasa efectiva que resultó de la escala que tuvo la versión final del proyecto de ley -que no se puede calcular con los datos disponibles-, así como tampoco las maniobras creativas que caracterizan a los sectores dominantes para eludir impuestos o este tipo de aportes extraordinarios. Se trata de una cuestión relevante pero insuficiente no solo por el desbalance fiscal sino por el tamaño de la crisis que está en línea con la gran crisis de 2002. De allí que, tal como lo planteó el proyecto original de la CTA, sería necesario que también hagan un aporte extraordinario las 500 empresas de mayor tamaño, las cuales acumularon importantes ganancias y las mantuvieron en reservas dolarizadas en los últimos años.

Gráfico 1 – Incidencia de los impuestos a los ingresos de las personas físicas y a las ganancias de las personas jurídicas en el PBI en diversos países, 2017 (porcentajes)

Fuente: Cifras publicadas por el Centro de Economía Política de Argentina sobre la base de la OCDE, 2017.

En términos de sus contenidos, si bien en el Cuadro 1 constan sus principales características es pertinente destacar algunas que asumen una peculiar relevancia. Al respecto, una de ellas es que sólo afecta a un número muy reducido de personas (12 mil) con un patrimonio superior, al 31 de diciembre de 2019, a los 200 millones de pesos y al que les afecta entre el 2% y el 3,5% del mismo. Es decir, se trata de una contribución sumamente reducida que no afecta de ninguna manera la sustentabilidad de esos aportantes. Sin embargo, no ocurre lo mismo con los egresos del sector público para los cuales significa una suma relevante si se tiene en cuenta que alcanza al 4% de los mismos, lo cual surge de que el presupuesto para el gasto del sector público durante el corriente año alcanza a 7.592.928 millones de pesos y que se estima recaudar 300.000 millones de pesos con el aporte analizado. Es decir, que su recaudación superará el 50% del déficit esperado en las cuentas públicas para 2020 ya que de acuerdo a las estimaciones oficiales llegaría al 8% del PBI. En consecuencia, se trata de un aporte virtuoso porque no es significativo para cada aportante pero sumamente relevante para quién lo percibe.

Otro de los contenidos que es apropiado tener en cuenta, tal como figura en el Cuadro 1, es que el proyecto contempla destinos específicos entre los que figura canalizar el 25% de monto recaudado a “programas de exploración, desarrollo y producción de gas natural, actividad que resulta de interés público nacional, a través de Integración Energética Argentina S.A. la cual viabilizará dichos proyectos proponiendo y acordando con YPF S.A. en forma exclusiva, las distintas modalidades de ejecución de los proyectos. Queda establecido que Integración Energética Argentina S.A. deberá reinvertir las utilidades provenientes de los mencionados proyectos, en nuevos proyectos de gas natural durante un plazo no inferior a diez años a contar desde el inicio de vigencia del presente régimen”.

Cuadro 1 – Síntesis del contenido del proyecto de Ley “Aporte Solidario, Extraordinario y por única vez vinculado a los patrimonios de las personas humanas”

- Es un aporte por única vez que va a alcanzar exclusivamente a las personas humanas de elevado nivel patrimonial.

- Sólo están incluidos quienes posean una riqueza declarada en el total de bienes personales superior a los 200 millones de pesos con una alícuota del 2%, que incrementa a medida que el patrimonio es mayor hasta un máximo del 3,5%.

- Se trata de aproximadamente 12.000 personas

- La mayor tasa alcanza a menos de 300 personas.

- Por los bienes que las personas alcanzadas tienen en el exterior, las alícuotas son un 50% mayor a menos que repatrien el 30% de sus tenencias financieras fuera del país

- Se estima recaudar aproximadamente $300.000 millones.

• Lo recaudado se destinará a:

- Comprar equipamiento de salud para atender la pandemia (20%).

- Apoyar a las PyMEs con subsidios y créditos (20%)

- Urbanizar los barrios populares con obras que empleen a las/os vecinas/os de cada barrio (15%)

- Hacer obras y equipar a YPF para producir y envasar GAS Natural. (25%)

- Financiar un relanzamiento del plan PROGRESAR para que las/os jóvenes puedan seguir estudiando (20%).

Fuente: Elaboración propia en base al Proyecto de Ley presentado a la Cámara de Diputados de la Nación.

Si bien correctamente no se explicitan las condiciones contractuales y características de los proyectos, cabe advertir que teniendo en cuenta que la expropiación de YPF alcanzó al 51% del capital social la inversión estatal no debería beneficiar gratuitamente a los restantes accionistas que detentan en conjunto el 49% restante. Por otra parte, sería importante al menos contemplar o debatir si las utilidades percibidas por Integración Energética Argentina SA de los proyectos en cuestión no deberían destinarse a aumentar la participación estatal en YPF mediante la creación de un fidecomiso específico, o por otros instrumentos, y de esa manera avanzar hacia la estatización total de YPF que constituye la empresa de mayores ventas en el país y es un instrumento estratégico en términos de la política económica. En tercer lugar, cabe mencionar otras dos características sobresalientes de este proyecto de ley. Una de ellas es destacar la importancia de que afecte el total de bienes personales ya que el impuesto a los bienes personales cuenta con diversas exenciones como son las tierras rurales, los títulos y bonos, los depósitos a plazo fijo en caja de ahorro, etc. De esta manera se intenta evitar que el aporte sea marginal como ya ocurrió en experiencias pasadas que fueron mencionadas precedentemente. El otro contenido que requiere ser destacado por su gran relevancia, que ciertamente guarda relación con la anterior, es que el aporte obligatorio alcanza a los bienes que se encuentran en el exterior sean físicos y/o financieros. Para comprobar la importancia que esto asume cabe traer a colación el reciente informe realizado por el Banco Central de la República Argentina (BCRA) sobre el endeudamiento externo y la fuga de capitales durante el gobierno anterior denominado “Mercado de cambios, deuda y formación de activos externos, 2015-2019” que ciertamente vale la pena analizar brevemente. Allí, la máxima autoridad monetaria es muy contundente en señalar la gran importancia que asumió la fuga de capitales locales al exterior durante el período analizado, es decir el gobierno de Cambiemos. Al respecto el BCRA se consigna que por ese concepto los denominados compradores netos de activos externos -es decir, excluyendo a las personas humanas y jurídicas que compran menos de lo que venden- sacaron del país nada menos que 129.378 millones de dólares, lo cual determinó que en 2018 se haya registrado la mayor fuga no sólo desde 1976 sino probablemente de la historia argentina al menos durante el siglo XX y lo que va del actual, al menos en dólares corrientes. Asimismo este trascendente informe determina que 73.640 millones de dólares les corresponden a las personas físicas (el 56% del total) y los 55.738 millones restantes a las personas jurídicas (el 44% restante). La preminencia de las personas físicas debe haber sido una de las razones, entre otras, por las cuales se desechó incorporar a las sociedades como parte del aporte en cuestión que estaba presente en la propuesta de la CTA. De todas maneras, el fundamento de incorporar a las 500 sociedades de mayores ventas era sólido y merece tenerse en cuenta ya que cuando se profundiza el análisis del propio informe del BCRA se comprueba que el 10% de las sociedades con mayor fuga totalizan un monto de 55.736 millones de dólares que representa el 93% del total de los fondos remitidos al exterior por las sociedades, mientras que el 10% de las personas físicas que más fugaron totalizan 16.206 millones de la misma moneda (es decir el 29% de lo que fugan las sociedades) y representan el 63% de los fondos remitidos al exterior por las personas. Finalmente, no es ocioso mencionar que uno de los méritos de este aporte solidario radica en que es un hito relevante en la definición de la acción del gobierno del Frente de Todos que avanza hacia la superación de las discrepancias internas que surgen de su naturaleza en tanto se trata de un frente de carácter nacional.